Dans cet article

- Dix métropoles françaises affichent un retournement de tendance confirmé au T1 2026 selon les données Notaires de France et MeilleursAgents, après deux à trois ans de correction

- Lyon repasse en territoire positif avec +1,2 % sur un an au T1 2026, à 4 680 € / m² médian, après avoir perdu 12 % depuis le pic de 2022

- Bordeaux, Nantes et Lille enregistrent leurs premiers trimestres de hausse depuis mi-2022, portés par la détente des taux et le retour des primo-accédants

- À l’inverse, Nice et Annecy amorcent un tassement de 1,5 à 2,8 % après avoir résisté plus longtemps que le reste du marché

- Le volume de transactions en France refranchit la barre des 850 000 ventes en rythme annualisé (CGEDD, mars 2026), signal avancé d’un plancher de prix atteint dans plusieurs bassins

- Je détaille ville par ville les fourchettes de prix, les variations et les facteurs locaux qui expliquent chaque retournement

Sommaire

- Le contexte national au T1 2026 : pourquoi le marché pivote

- Ma méthode : sources, périmètres et limites des chiffres

- Les six villes où les prix repartent à la hausse

- Les quatre villes où la tendance bascule à la baisse

- Tableau comparatif des 10 villes : prix, variation et rendement

- Les facteurs structurels derrière ces retournements

- L’impact des taux de crédit sur la capacité d’achat en 2026

- Ce que cela change pour les acheteurs et les investisseurs

- Perspectives pour le second semestre 2026

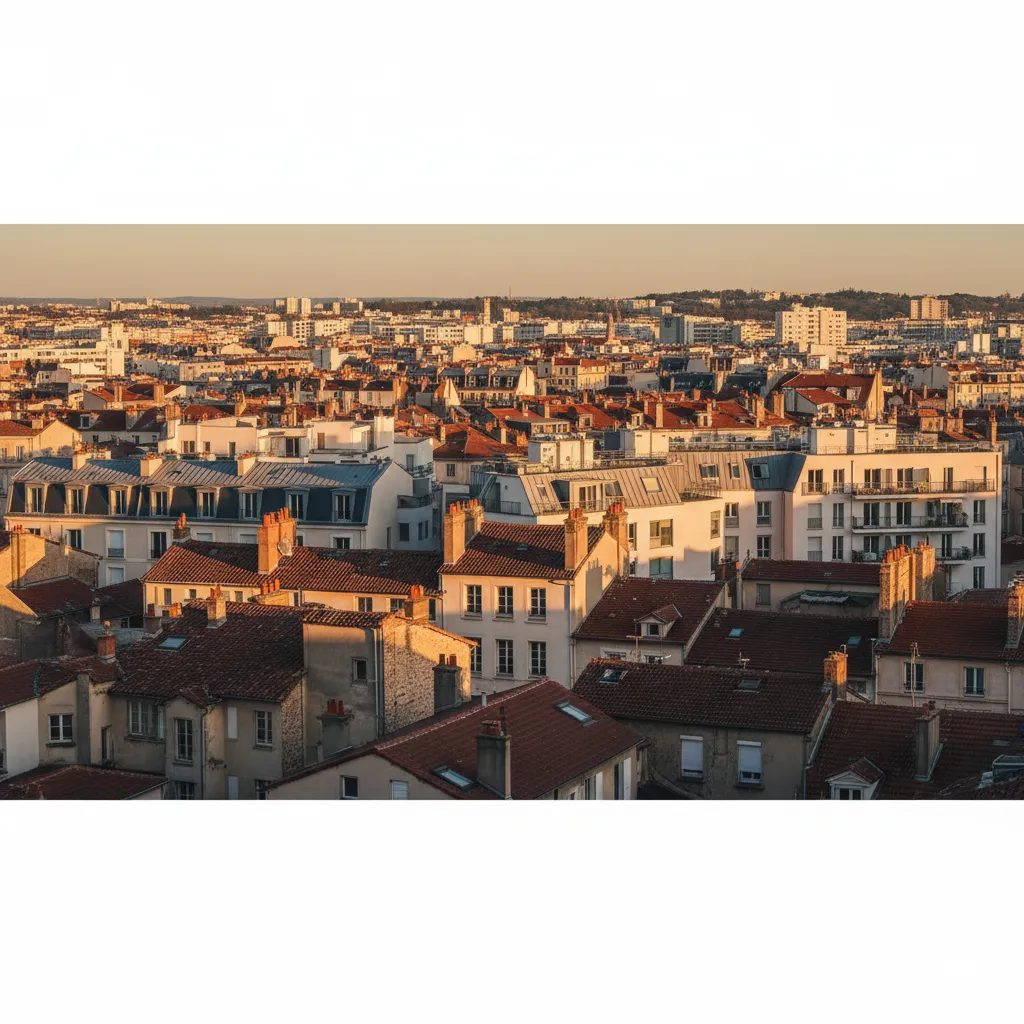

Depuis janvier 2026, je reçois chaque semaine des messages de lecteurs qui me posent la même question : « Arthur, est-ce que c’est le bon moment pour acheter ? ». La réponse dépend évidemment de la ville, du quartier et du projet. Mais pour la première fois depuis trois ans, les données de terrain me permettent d’identifier dix métropoles françaises où la tendance des prix au mètre carré s’inverse nettement. Six rebondissent après une correction sévère ; quatre, longtemps épargnées, commencent à décrocher. Je vous livre mon analyse complète, chiffres officiels à l’appui.

Le contexte national au T1 2026 : pourquoi le marché pivote

Le marché immobilier français a traversé sa plus longue phase de correction depuis 2008. Entre le pic du T2 2022 et le creux du T3 2025, l’indice Notaires-INSEE des prix des logements anciens a reculé de 11,4 % en moyenne nationale, avec des disparités considérables entre territoires. Paris intra-muros a lâché jusqu’à 14 %, les grandes métropoles entre 8 et 15 %, tandis que certaines villes moyennes limitaient la casse à 3 ou 4 %.

Le tournant s’amorce à l’automne 2025. Trois facteurs convergent :

- La Banque centrale européenne abaisse son taux de refinancement à 2,50 % en décembre 2025, puis à 2,25 % en mars 2026, entraînant une détente mécanique sur les taux fixes à 20 et 25 ans. Comme je l’expliquais dans mon analyse sur les taux immobiliers en avril 2026 et l’impact de la BCE, cette baisse redonne entre 8 et 12 % de capacité d’emprunt aux ménages.

- Le volume de transactions refranchit la barre des 850 000 ventes en rythme annualisé au T1 2026 selon le CGEDD, contre un point bas à 780 000 au T2 2025. L’activité repart avant les prix : c’est le schéma classique des retournements de cycle.

- L’offre de biens à la vente se contracte dans les métropoles tendues, les vendeurs ayant retiré leurs annonces pendant la phase de correction. Le stock actif recule de 6 à 9 % sur un an dans plusieurs agglomérations selon SeLoger.

Ce contexte macro ne se traduit pas de façon uniforme. C’est précisément l’objet de cette analyse : identifier les villes où l’inversion est statistiquement confirmée, pas simplement espérée.

Ma méthode : sources, périmètres et limites des chiffres

Avant de plonger dans les chiffres, un mot sur la méthodologie. Je croise systématiquement trois sources complémentaires :

- Les données Notaires de France (base BIEN pour l’Île-de-France, base PERVAL pour la province), qui reflètent les actes signés avec un décalage de trois à quatre mois.

- Les indices de prix MeilleursAgents, calculés mensuellement à partir des compromis signés et des estimations mandatées, donc plus réactifs.

- Les barèmes de l’Observatoire Crédit Logement / CSA pour les taux effectifs et les durées moyennes de crédit.

Tous les prix indiqués dans cet article sont des prix médians au mètre carré pour les appartements anciens, hors frais de notaire, sauf mention contraire. Les variations sont calculées en glissement annuel (T1 2026 vs T1 2025). Je précise systématiquement la fourchette basse et haute pour tenir compte de la dispersion par quartier.

Les six villes où les prix repartent à la hausse

1. Lyon : le retour des fondamentaux

Après avoir perdu 12 % entre le T2 2022 et le T3 2025, Lyon affiche un prix médian de 4 680 € / m² au T1 2026, en hausse de 1,2 % sur un an. La fourchette s’étend de 3 400 € / m² dans le 9e arrondissement à 6 200 € / m² dans le 6e. Le retour des primo-accédants, favorisé par des taux repassés sous les 3,10 % sur 25 ans, alimente un regain de demande sur les T2 et T3 bien situés. Le marché lyonnais bénéficie aussi du dynamisme économique de la métropole, avec un taux de chômage local de 6,8 % au T4 2025 (INSEE), inférieur à la moyenne nationale.

2. Bordeaux : la correction a fait son œuvre

Bordeaux a été l’une des métropoles les plus durement touchées, avec une baisse cumulée de 14,5 % depuis le sommet de 2022. Au T1 2026, le prix médian s’établit à 4 120 € / m², en progression de 0,8 % sur un an. La fourchette va de 3 200 € / m² à Bordeaux-Lac à 5 500 € / m² dans le Triangle d’Or. C’est un rebond modeste mais significatif : pour la première fois depuis trente mois, les compromis se signent au-dessus des prix affichés six mois plus tôt. L’amélioration de la desserte LGV et l’attractivité résidentielle post-Covid continuent de jouer.

3. Nantes : le pivot du Grand Ouest

Nantes affiche 3 580 € / m² au T1 2026, en hausse de 1,5 % après une correction de 10 % en deux ans. La ville bénéficie d’un ratio prix / revenus redevenu favorable : le taux d’effort moyen des primo-accédants nantais est retombé à 28 % de leurs revenus nets, contre 33 % au pic de 2022, selon les données Observatoire Crédit Logement. C’est un seuil psychologique important qui débloque les dossiers de financement. J’avais décrit ce mécanisme dans mon article sur le calcul comparatif acheter ou louer en 2026.

4. Lille : la métropole sous-cotée qui se réveille

Le prix médian lillois atteint 3 340 € / m² au T1 2026, en hausse de 2,1 % sur un an, la plus forte progression de notre palmarès. La fourchette s’étend de 2 600 € / m² à Fives-Hellemmes à 4 800 € / m² dans le Vieux-Lille. Lille reste nettement moins chère que Lyon, Bordeaux ou Nantes à qualité de vie comparable, ce qui attire les investisseurs et les télétravailleurs venus de la région parisienne. Le rendement locatif brut moyen de 5,8 à 6,4 % constitue un argument supplémentaire.

5. Strasbourg : l’effet frontalier

Strasbourg se stabilise à 3 280 € / m², en progression de 0,9 % après une baisse limitée à 7 % sur le cycle. La proximité avec l’Allemagne et le Luxembourg génère une demande structurelle de la part de travailleurs frontaliers dont le pouvoir d’achat immobilier reste élevé. Le quartier de la Neustadt continue de tirer les prix vers le haut, avec des transactions ponctuelles au-dessus de 4 500 € / m².

6. Montpellier : le rattrapage démographique

Montpellier enregistre un prix médian de 3 420 € / m², en hausse de 1,1 % sur un an. La ville gagne encore 5 000 à 6 000 habitants par an (INSEE), ce qui maintient une pression sur le parc existant. Après une correction de 9 % qui a ramené les prix à leur niveau de début 2021, le marché retrouve un équilibre entre offre et demande. Les quartiers Port-Marianne et Antigone restent les plus prisés, avec des prix pouvant dépasser 4 200 € / m².

Les quatre villes où la tendance bascule à la baisse

7. Nice : la fin de l’exception azuréenne

Nice a longtemps résisté à la correction nationale grâce à la demande internationale et résidentielle secondaire. Mais au T1 2026, le prix médian recule à 4 850 € / m², en baisse de 1,5 % sur un an. C’est le premier glissement négatif en quatre ans. La fourchette reste large : de 3 600 € / m² dans l’arrière-pays niçois à 7 200 € / m² sur la Promenade des Anglais. Le recul s’explique par un effet de rattrapage : les prix niçois avaient progressé de 8 % entre 2022 et 2025, à contre-courant du marché, et les acquéreurs locaux atteignent désormais leurs limites de financement.

8. Annecy : le sommet est passé

Annecy, longtemps considérée comme la ville la plus chère de province hors littoral, affiche un recul de 2,8 % sur un an, à 5 120 € / m². Le marché annécien souffre d’un double effet : la raréfaction des acquéreurs capables de supporter des prix proches de ceux de Lyon pour des surfaces plus réduites, et une offre neuve qui commence à peser avec la livraison de plusieurs programmes en bordure du lac. Les diagnostics immobiliers obligatoires en 2026, notamment le DPE renforcé, pénalisent aussi certains biens anciens mal isolés dans cette zone de montagne.

9. Rennes : la pause après cinq ans de hausse

Rennes avait été l’une des grandes gagnantes du cycle 2017-2022, avec des prix en hausse de 45 % en cinq ans. La correction était restée très modérée (−4 % seulement entre 2022 et 2025), mais le T1 2026 marque un fléchissement plus net : −1,8 % sur un an, à 3 720 € / m². Le ratio prix / revenus rennais, longtemps soutenable, commence à se tendre. Les investisseurs en LMNP, dont j’ai détaillé le cadre fiscal dans mon guide sur le statut LMNP, se montrent plus sélectifs face à des rendements bruts tombés sous les 4 %.

10. Toulouse : le tassement inattendu

Toulouse surprend avec un recul de 1,2 % sur un an, à 3 380 € / m². La Ville Rose avait plutôt bien traversé la crise grâce au dynamisme d’Airbus et du secteur aéronautique. Mais l’offre neuve abondante, fruit des programmes lancés en zone Pinel entre 2019 et 2022, commence à créer un effet de concurrence avec l’ancien. Les quartiers périphériques comme Colomiers ou Blagnac, bien desservis par le futur métro, attirent les acquéreurs au détriment du centre-ville. C’est un phénomène que j’avais anticipé en décrivant le pari des villes moyennes : quand la périphérie offre un meilleur rapport qualité-prix, le centre finit par céder du terrain.

Tableau comparatif des 10 villes : prix, variation et rendement

| Ville | Prix médian m² T1 2026 | Variation annuelle | Correction depuis pic 2022 | Rendement locatif brut | Tendance |

|---|---|---|---|---|---|

| Lyon | 4 680 € | +1,2 % | −12,0 % | 4,2 – 5,1 % | ↗ Rebond |

| Bordeaux | 4 120 € | +0,8 % | −14,5 % | 4,0 – 5,3 % | ↗ Rebond |

| Nantes | 3 580 € | +1,5 % | −10,0 % | 4,4 – 5,6 % | ↗ Rebond |

| Lille | 3 340 € | +2,1 % | −8,2 % | 5,8 – 6,4 % | ↗ Rebond |

| Strasbourg | 3 280 € | +0,9 % | −7,0 % | 4,6 – 5,5 % | ↗ Rebond |

| Montpellier | 3 420 € | +1,1 % | −9,0 % | 4,5 – 5,8 % | ↗ Rebond |

| Nice | 4 850 € | −1,5 % | +6,5 % * | 3,4 – 4,2 % | ↘ Retournement |

| Annecy | 5 120 € | −2,8 % | +3,2 % * | 3,1 – 3,9 % | ↘ Retournement |

| Rennes | 3 720 € | −1,8 % | −4,0 % | 3,8 – 4,5 % | ↘ Retournement |

| Toulouse | 3 380 € | −1,2 % | −5,5 % | 4,3 – 5,4 % | ↘ Retournement |

Sources : Notaires de France (PERVAL, T1 2026), MeilleursAgents (avril 2026), calculs L’Aurore Immo. * Nice et Annecy n’avaient pas connu de correction significative depuis 2022 ; la colonne indique la hausse résiduelle par rapport au pic national.

Les facteurs structurels derrière ces retournements

Au-delà des chiffres bruts, plusieurs mécanismes expliquent pourquoi ces dix villes se retrouvent à un point de bascule en 2026.

L’effet de seuil sur le taux d’effort. Quand le ratio mensualité / revenus dépasse durablement 30 à 33 %, les banques refusent les dossiers (article L. 312-16 du Code de la consommation, renforcé par les recommandations du HCSF). Dans les villes en rebond comme Lyon ou Nantes, la correction a ramené ce ratio sous le seuil critique. Dans les villes en retournement baissier comme Nice ou Annecy, il le dépasse encore pour les revenus médians locaux.

La démographie active. Les villes qui rebondissent partagent un point commun : un solde migratoire positif soutenu par l’emploi qualifié. Lyon gagne 8 000 habitants par an, Montpellier 5 500, Nantes 4 800 (chiffres INSEE 2025). Cette pression démographique constitue un plancher naturel pour les prix.

Le stock de biens à vendre. À Lille et Strasbourg, le stock de biens en vente a diminué de 12 à 15 % en un an selon les données SeLoger, créant un effet de rareté. À Toulouse et Rennes, le stock reste élevé, avec un délai de vente moyen de 85 à 95 jours, contre 60 à 70 jours dans les villes en rebond.

L’impact du DPE et des passoires thermiques. Les contraintes sur les passoires thermiques pèsent différemment selon les parcs : à Annecy et Nice, où le bâti ancien est souvent mal isolé, les logements classés F et G subissent des décotes de 15 à 25 % qui tirent la médiane vers le bas. Dans les villes en rebond, ce stock dégradé a déjà été largement absorbé ou rénové.

L’impact des taux de crédit sur la capacité d’achat en 2026

Le mécanisme est arithmétique et je tiens à le détailler car il explique une grande partie des retournements observés. Au T1 2026, le taux moyen sur 20 ans s’établit à 3,05 % et celui sur 25 ans à 3,18 % selon l’Observatoire Crédit Logement / CSA. C’est une baisse de 55 points de base par rapport au pic de novembre 2023 (3,60 % sur 20 ans).

Concrètement, pour un ménage empruntant sur 25 ans avec un taux d’effort de 33 % et des revenus nets mensuels de 4 500 € :

- Au pic des taux (3,60 %), la capacité d’emprunt était de 285 000 €

- Au T1 2026 (3,18 %), elle atteint 308 000 €

- Gain de pouvoir d’achat immobilier : +23 000 €, soit +8,1 %

Ce gain de 8 % correspond exactement à la marge qui permet aux primo-accédants de revenir sur le marché dans les villes où la correction a déjà fait baisser les prix de 10 à 15 %. C’est pourquoi Lyon, Bordeaux et Nantes rebondissent : le double effet baisse des prix + baisse des taux a reconstitué la solvabilité des acheteurs. Pour approfondir ce calcul, je vous renvoie à mon analyse détaillée sur l’évolution des taux immobiliers.

Ce que cela change pour les acheteurs et les investisseurs

Pour les primo-accédants. Les six villes en rebond offrent une fenêtre intéressante mais qui se referme progressivement. Mon conseil : ne cherchez pas à acheter au point bas (personne ne le connaît en temps réel), mais vérifiez que votre taux d’effort reste sous 30 % et que le bien répond à un besoin réel sur cinq ans minimum. Si vous hésitez entre acheter et louer, mon simulateur comparatif 2026 vous donnera un chiffre précis.

Pour les investisseurs locatifs. Lille reste la meilleure opportunité du palmarès avec un rendement brut de 5,8 à 6,4 %. En net après charges, fiscalité au régime réel et provision pour vacance locative de 5 %, comptez plutôt 3,8 à 4,2 %. C’est honorable dans le contexte actuel. Bordeaux et Nantes offrent des rendements bruts de 4 à 5,3 % mais une perspective de plus-value à moyen terme plus marquée. Attention à bien intégrer les charges de copropriété dans vos calculs : elles ont bondi de 6 à 9 % en moyenne en 2025. J’ai détaillé ce point dans mon article sur les charges de copropriété qui explosent.

Pour les vendeurs. Si vous êtes propriétaire à Nice ou Annecy et que vous envisagez de vendre, mieux vaut ne pas attendre que la tendance baissière se confirme. Un bien correctement positionné en prix se vend encore en 60 à 75 jours dans ces marchés. En revanche, surévaluer de 5 à 10 % dans un marché qui commence à reculer, c’est s’exposer à un allongement du délai à 120 jours et, in fine, à une négociation plus sévère.

Pour ceux qui envisagent de structurer leur investissement via une société civile, la SCI familiale reste un outil pertinent, à condition d’en maîtriser les implications fiscales et juridiques.

Perspectives pour le second semestre 2026

Je ne suis pas devin, mais les signaux avancés permettent de dessiner un scénario central pour les six prochains mois.

Scénario central (probabilité que j’estime à 60 %). La BCE maintient son taux directeur à 2,25 % ou l’abaisse d’un quart de point supplémentaire d’ici septembre. Les taux de crédit à 20 ans descendent vers 2,80 à 2,90 %. Les six villes en rebond poursuivent leur progression à un rythme de 1 à 3 % annualisé. Les quatre villes en retournement baissier perdent encore 1 à 2 %. Le volume national de transactions se stabilise autour de 870 000 à 900 000 ventes en rythme annualisé.

Scénario optimiste (25 %). Une baisse plus rapide des taux BCE, combinée à un choc d’offre (moins de mises en vente), accélère le rebond dans les métropoles. Les prix pourraient progresser de 3 à 5 % sur l’ensemble de l’année dans les marchés les plus tendus.

Scénario pessimiste (15 %). Un choc exogène (tensions géopolitiques, remontée de l’inflation énergétique) interrompt le cycle de baisse des taux. Les villes en rebond retomberaient en stagnation, les villes en retournement verraient leur correction s’approfondir de 3 à 5 %.

Dans tous les cas, le marché immobilier français de 2026 n’est plus celui de 2024. Le cycle a tourné. La question n’est plus « faut-il attendre ? » mais « où et à quel prix ? ». Comme je l’écrivais dans mon bilan sur la stabilisation du marché en 2025, les fondamentaux reprennent leurs droits après trois années de turbulences.

À retenir

- Vérifiez le taux d’effort réel (mensualité + charges + taxe foncière / revenus nets) avant tout achat : il doit rester sous 33 %, idéalement sous 30 %

- Comparez le prix au m² médian du quartier, pas de la ville entière : les écarts intra-urbains dépassent souvent 40 % entre le secteur le moins cher et le plus prisé

- Exigez un rendement calculé net de charges, fiscalité et vacance locative (pas un rendement brut marketing) avant tout investissement locatif

- Dans les villes en retournement baissier (Nice, Annecy, Rennes, Toulouse), négociez 5 à 8 % sous le prix affiché et intégrez le coût éventuel d’une rénovation énergétique dans votre budget

- Croisez systématiquement au moins deux sources officielles (Notaires de France, INSEE, Observatoire Crédit Logement) avant de valider une tendance de prix

Questions fréquentes

Quelles sont les villes françaises où les prix au m² repartent à la hausse en 2026 ?

Au T1 2026, six métropoles affichent un rebond confirmé : Lyon (+1,2 %), Lille (+2,1 %), Nantes (+1,5 %), Montpellier (+1,1 %), Strasbourg (+0,9 %) et Bordeaux (+0,8 %). Ces villes avaient subi des corrections de 7 à 14,5 % depuis 2022, et la combinaison de la baisse des taux de crédit et du retour des primo-accédants alimente la reprise.

Pourquoi Nice et Annecy voient-elles leurs prix baisser en 2026 ?

Nice et Annecy avaient résisté à la correction nationale grâce à la demande internationale et résidentielle. Mais les prix atteints dépassent désormais la capacité de financement des acquéreurs locaux. Nice recule de 1,5 % et Annecy de 2,8 % au T1 2026. L’offre neuve et les contraintes DPE sur le bâti ancien accentuent le phénomène.

Comment la baisse des taux de la BCE impacte-t-elle les prix immobiliers en 2026 ?

La BCE a abaissé son taux de refinancement à 2,25 % en mars 2026. Les taux de crédit immobilier à 20 ans sont redescendus à 3,05 % en moyenne, redonnant environ 8 % de capacité d’emprunt aux ménages. Ce gain de solvabilité permet aux primo-accédants de revenir sur les marchés où la correction des prix avait déjà fait le gros du travail.

Quel rendement locatif peut-on espérer dans ces villes en 2026 ?

Le rendement brut varie de 3,1 % (Annecy) à 6,4 % (Lille). En net après charges de copropriété, fiscalité au régime réel, provision pour vacance locative de 5 % et entretien courant, il faut retrancher 1,5 à 2 points. Lille offre le meilleur rendement net estimé (3,8 à 4,2 %), tandis que Nice et Annecy peinent à dépasser 2,5 % net.

Est-ce le bon moment pour acheter un bien immobilier en 2026 ?

Cela dépend de la ville, du projet et de votre situation financière. Dans les six villes en rebond, la fenêtre reste favorable si votre taux d’effort reste sous 30 % et que vous conservez le bien au moins cinq ans. Dans les villes en retournement baissier, il peut être judicieux d’attendre quelques mois ou de négocier fermement, en visant 5 à 8 % sous le prix affiché.

Quelles sources officielles consulter pour vérifier les prix au m² dans sa ville ?

Les trois sources de référence sont les bases Notaires de France (BIEN pour l’Île-de-France, PERVAL pour la province), l’indice Notaires-INSEE des prix des logements anciens, et les données de l’Observatoire Crédit Logement / CSA pour les conditions de crédit. MeilleursAgents et SeLoger fournissent des estimations complémentaires, plus réactives mais moins normalisées.

Arthur Lemoine est chroniqueur indépendant du marché immobilier français. Il a couvert l immobilier résidentiel aux Échos pendant sept ans, puis la fiscalité et l investissement à Challenges pendant sept autres années, avant de fonder L Aurore Immo en 2026 pour publier en indépendant. Il décrypte quotidiennement le marché sans partenariat, sans commission d agence et sans affiliation cachée.